増税後も消費税8%になる経過措置とは?

住まいづくりと資金計画

今年の10月から消費税が10%に引き上げになるというニュースは皆さん既にご存知のことと思います。

2014年4月に5%から8%へと税率が引き上げられた際、大きな混乱が生じたのは記憶に新しいことと思います。それだけ消費税増税という話題は私たちの生活にも大きな影響をもたらします。

今回は住まいづくり(新築やリフォーム)と増税の関係についてご説明します。工事を依頼する時期や引き渡しのタイミングで増税分の2%を損しないためにも、ぜひご覧ください!

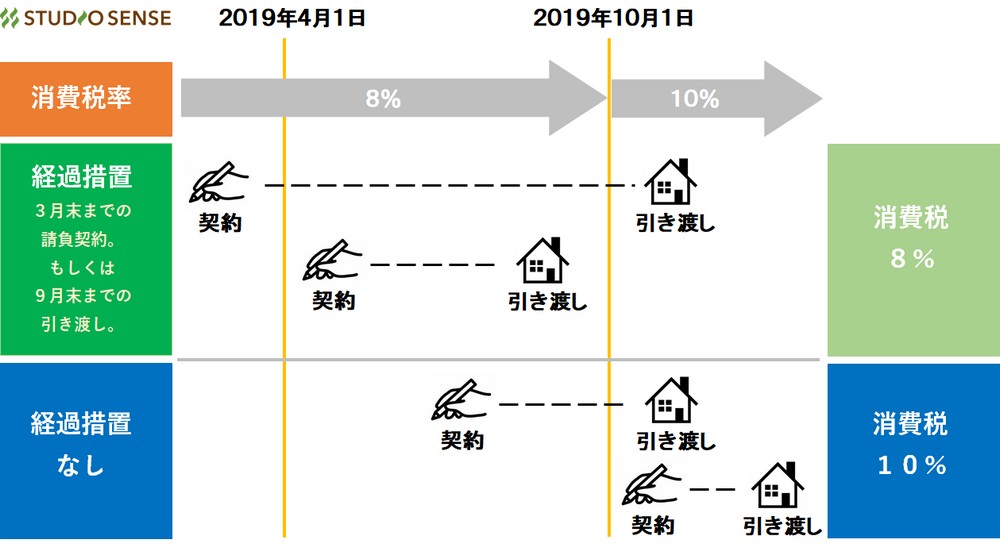

増税前に新築やリフォームをする際、重要になるのが、工事が完了してお施主様にお引き渡しをさせていただく日です。

消費税は商品を受け取るときに課税されるため、建築工事の場合は工事が完了しお引き渡しをさせていただく日が増税前の9月30日でなければなりません。

しかし、新築やリフォームのような請負工事の場合、工事期間が長期化するということもあり、特別ルールが適応になる場合があります。 これを経過措置といい、 請負契約を「2019年3月31日」までに締結すれば、引渡しが2019年10月以降になっても税率8%が適用されるというものです。

税率8%が適用される新築やリフォームを確実に行うためには、経過措置適用期間内(2019年3月31日まで)にご契約されておけばOK。仮に着工がずれ込み引き渡しが10月1日以降になっても税率8%が適応になります。

こういった税率変更の過渡期には、いわゆる「駆け込み需要」が発生し、需要過多の状況になることがあります。業者や職人が瞬発的に忙しくなり仕事が詰まってしまうという傾向にありますので、計画は早めにするのがポイントです。

次に消費税が8%と10%で代金がどれくらい変わるのかを見てみましょう。

①【工事代100万円(税別)】 8%→108万円、10%→110万円 差額→2万円

②【工事代1500万円(税別)】 8%→1620万円、10%→1650万円 差額→30万円

③【工事代3000万円(税別)】 8%→3240万円、10%→3300万円 差額→60万円

当然のことですが、新築やリノベーションなどの大規模な工事になれば、その差は大きくなっていきます。

これまでにご説明した部分が増税に関する軽減措置とそのタイミングです。住まいづくりの時期を考えていく中で、増税の時期や経過措置もひとつの判断材料として知っておきましょう。